本記事にはアフィリエイト広告(PR)が含まれています。

「車は生活に必需品だから仕方ない」——そう思っていましたが、年間の維持費を計算してみたら、想像以上の金額でした。

📋 この記事でわかること

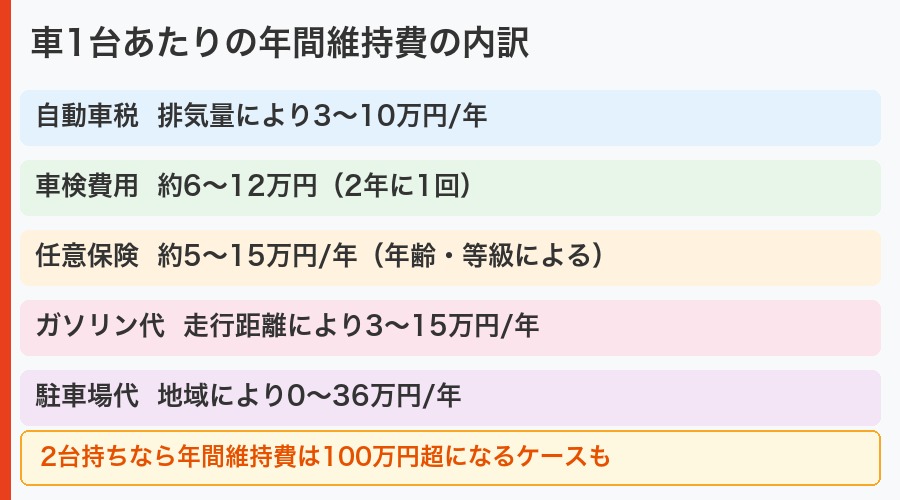

- 車の年間維持費の全項目(私の場合は年間65万円だった)

- 「必要コスト」と「削れるコスト」の見分け方

- 自動車保険の一括比較で2台合計・年64,252円削減した実録

- 保険以外でできる維持費削減の具体的方法

📊 ランキング参加中 | クリックが更新の励みになります!

子ども3人の習い事送迎・週末の買い出し・愛犬の動物病院行き——車がないと生活が回らない状況で、「それでも削れる部分がある」と気づいた話をします。なお我が家は車を2台(ヴォクシー・ピクシス)保有しており、以下の維持費は1台あたりの目安、自動車保険の削減額は2台合計の実績です。

結論:車の維持費は「必要コスト」と「削れるコスト」が混在している

結論から言うと、車の維持費の中には「削れるコスト」が必ず含まれています。特に自動車保険は、同じ補償内容でも保険会社によって年間数万円の差があります。

私が車の年間維持費を計算した結果:

| 項目 | 年間費用 | 削減可能? |

|---|---|---|

| 自動車税 | 約4万円 | ✗ |

| 車検(2年ごと) | 約15万円(年換算7.5万円) | △ 業者選択次第 |

| 駐車場代 | 約24万円 | ✗ |

| ガソリン代 | 約18万円 | △ 走行方法次第 |

| 任意保険(見直し前) | 約14.4万円 | ◎ 一括比較で激変 |

| タイヤ・消耗品 | 約3万円 | △ 価格比較次第 |

| 合計 | 約71万円 |

月換算で約6万円。「生活に必要だから」と盲目になっていましたが、改めてガチ計算すると凄まじい支出の穴でした。

自動車保険一括見積もり「インズウェブ」で現在の保険料と比較してみる![]()

私が自動車保険を見直すまでの経緯

保険全体を見直し始めてから、自動車保険も同様に「言われるがまま」で加入していたことに気づきました。

新車を買ったとき、ディーラーに「こちらの保険がいいですよ」と勧められた保険に加入。その後、等級が上がっても同じ保険会社のまま継続していました。

「等級が下がるとき(事故のとき)以外は保険のことを考えない」——これが長年の習慣でした。

自動車保険を一括比較サイトで確認したところ、同じ補償内容(車両保険あり・弁護士費用特約あり)のまま、代理店型からダイレクト型(ネット保険)に変えるだけで大きく安くなる会社が見つかりました。我が家は2台(ヴォクシー・ピクシス)を保有しており、ヴォクシーは年72,180円→20,770円(▲51,410円)、ピクシスは年42,792円→29,950円(▲12,842円)。2台合計で年64,252円(月換算で約5,350円)の削減になりました。

「中身が同じなのに、窓口が違うだけでここまで差が出るのか」と、これまでの放置を猛烈に後悔しました。

自動車保険の一括比較を実際にやってみた手順

比較してから乗り換えるまでの具体的な手順です。難しそうに見えて、実際は1〜2時間で終わりました。

自動車保険の「比較で気づいたこと」

補償内容は横並び・保険料は大きく違う

自動車保険の基本的な補償内容(対人・対物・車両・人身傷害)はどの会社もほぼ同じ。でも保険料は会社によって年間数万円の差があります。

ダイレクト型(ネット完結)のほうが安い傾向がある

代理店型(担当者がつくタイプ)より、ネットで直接加入するダイレクト型のほうが、中間コストがない分保険料が安い傾向があります。

等級の引き継ぎで乗り換えてもリスクなし

乗り換え時に現在の等級はそのまま引き継がれます。「乗り換えると等級がリセットされる」という誤解がありますが、そんなことはありません。

保険以外でできる維持費削減

自動車保険が最大の削減ポイントですが、他にも削れる部分があります。

ガソリン代の節約:エコドライブの習慣化

急加速・急ブレーキを避け、タイヤの空気圧を適正に保つだけで、燃費が10〜15%改善されるケースがあります。月のガソリン代が15,000円なら、改善で1,500〜2,000円削減できる計算です。年間で18,000〜24,000円の差になります。

車検費用の比較

ディーラー車検は安心感がある一方、費用が高くなりがちです。地元の認定工場や比較サイトで見積もりを取ると、同じ内容で2〜3万円安くなることがあります。車検は2年ごとなので、毎回比較する習慣をつけておくと積み重なります。

タイヤ・消耗品の購入先

タイヤはカー用品店やネット通販で購入してから、取り付けのみを持ち込み対応の店舗に頼む方法が安く済みます。オイル交換もディーラー以外で比較すると、年間数千円の差が出ることがあります。

デメリットも正直に

乗り換えの手続きが若干面倒

比較サイトで一括見積もりを取り、新しい保険に加入するだけです。旧保険は満期で自然に終了するため、別途解約の手続きは不要。慣れれば1台あたり1〜2時間程度の作業で、2台合計年64,252円節約できるなら時給換算でもかなりお得です。

担当者がいない不安感

ダイレクト型は店舗や担当者がいないため、事故時の対応が不安という声もあります。ただ最近のネット保険は電話サポートが充実していて、事故対応の評判は改善されています。

| 費用項目 | 軽自動車 | コンパクトカー | SUV・ミニバン |

|---|---|---|---|

| 自動車税 | 約10,800円/年 | 約30,500円/年 | 約39,500円/年 |

| 任意保険 | 約5〜8万円/年 | 約7〜12万円/年 | 約9〜15万円/年 |

| 燃料費(月) | 約4,000〜6,000円 | 約6,000〜9,000円 | 約9,000〜15,000円 |

| 車検(2年ごと) | 約5〜8万円 | 約7〜12万円 | 約10〜18万円 |

| 月換算合計(目安) | 約15,000〜25,000円 | 約25,000〜40,000円 | 約40,000〜65,000円 |

よくある質問(FAQ)

Q. 自動車保険を乗り換えると等級はどうなりますか?

現在の等級はそのまま引き継がれます。乗り換え先の保険会社に「等級証明書」を提出するだけで、等級リセットなどは起こりません。20等級(最高等級)のまま乗り換えて保険料だけ下げることも可能です。

Q. 事故を起こした直後に乗り換えようとしたらどうなりますか?

事故処理中は乗り換えできないケースがあります。保険会社に相談するか、事故処理が完了してから乗り換えるのが安全です。また、事故後は等級が下がるので、そのタイミングで見積もりを取り直すと良いでしょう。

Q. 車両保険はつけたほうがいいですか?

車の年式・ローンの有無・使用頻度によって判断が変わります。ローン残高が多い新車には基本的にあったほうが安心。一方、年式が古く車の価値が低い場合は、車両保険料と車の価値を比べて外すことも選択肢に入ります。

Q. 一括比較サイトに入力した情報はどうなりますか?

保険会社から個別に連絡が来ることがあります(電話・メール)。「電話連絡不要」にチェックを入れられるサービスもあるので、確認してから利用するのをおすすめします。

Q. 自動車保険の見直しタイミングはいつがいいですか?

更新の1〜2ヶ月前がベストです。更新直前だと焦って比較できないため、余裕をもって見積もりを取る時間を確保しましょう。更新月が来たら即更新ではなく、「毎年比較する」を習慣にすることで、気づいたら年間数万円が浮いていた、という状況が作れます。

まとめ:車の維持費は「必要」と「見直せる」を分けて考える

- 自動車税・駐車場代・ガソリン代は削りにくい

- 自動車保険はインズウェブの一括比較で2台合計・年64,252円削減できた

- 一括見積もりは無料でできる

- 乗り換えても等級はそのまま引き継がれる

- ガソリン代・車検・タイヤも比較と工夫で削減できる

車の維持費は毎月・毎年確実にかかる固定費です。自動車保険だけで2台合計年64,252円削れれば、10年で64万円以上。浮いたお金をNISAで運用すれば、複利の力でさらに大きく育ちます。(あくまで我が家の場合です。車種・等級・補償条件によって結果は変わります)

💡 さらに数千円トクして申し込みたい方へ(ポイ活の案内)

保険・証券口座・クレジットカード・光回線などへの申し込みは、ポイ活サイトを経由するだけで数百〜数千円分のポイントが上乗せされることがあります。下記サイトに無料登録してサービス名を検索し、そこから申し込むだけ。同じ手続きをするなら、経由しない手はありません。

あわせて読みたい

📊 ランキング参加中 | クリックが更新の励みになります!