本記事にはアフィリエイト広告(PR)が含まれています。

「楽天証券とSBI証券、結局どっちで口座を開けばいいの?」——新NISAを始めようと検索すると必ずこの2択に行き着きます。調べても「どちらもおすすめです」という記事ばかりで、判断できない。

40代後半・子ども3人の我が家が出したリアルな結論——NISA積立はSBI証券、高配当株(特定口座)は楽天証券と使い分けることで落ち着きました。細かいスペック比較は後回しでOKです。まず結論を知って、後から理由を確認しましょう。

📋 この記事でわかること

- 結論:40代・5人家族の「リアルな使い分け」

- 私が両方使うようになった経緯

- 正直比較+ポイ活で軍資金を作る裏ワザ

📊 ランキング参加中 | クリックが更新の励みになります!

40歳代後半、子ども3人を育てながら投資総額700万円まで積み上げた私が、両方の口座を実際に使った経験から正直にお伝えします。

結論:目的によって「正解」が変わる

結論から言うと、どちらが絶対に優れているわけではなく、何をするかによって使い分けるのが正解でした。

私は現在、両方の口座を持っています。

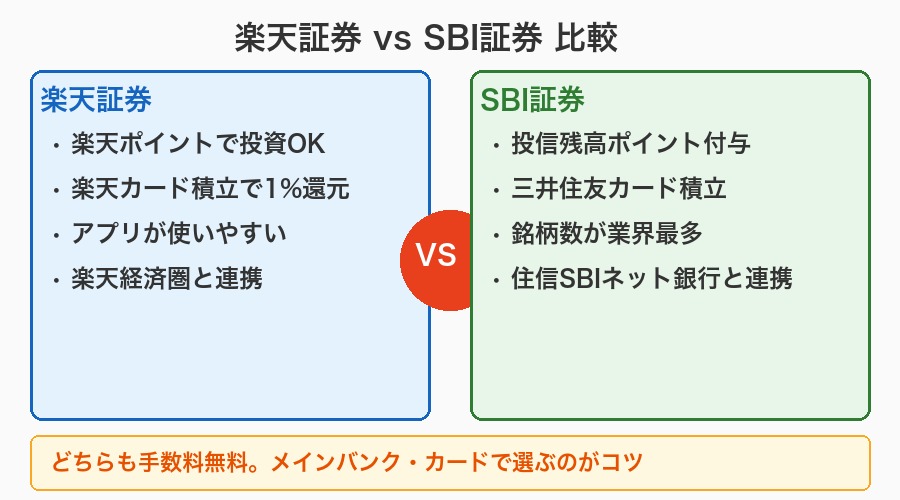

- SBI証券:新NISAの積立投資(取扱本数の多さとクレカ積立の還元を重視)

- 楽天証券:特定口座の高配当株(楽天カード経由でポイント還元)

「どっちか一方が完全に勝ち」という話でもないのが正直なところです。

💡 各社の公式サイトはこちら(※一般の公式URLです。アフィリエイトリンクではありません) 当ブログでは直接の口座開設リンクはご用意していませんが、各社の公式サイトから5分ほどで簡単に開設できます。 🔗 楽天証券 公式サイトを開く 🔗 SBI証券 公式サイトを開く

※ただし、普通に公式サイトから申し込むと数千〜数万円分損をする可能性があります。一番おトクに口座を開く裏ワザを記事の後半で解説しているので、必ずチェックしてから申し込んでください!

私が両方使うようになった経緯

私は楽天証券とSBI証券の両方の口座を持っていますが、新NISAの口座はSBI証券にしました。楽天カードユーザーなので楽天証券とかなり迷いましたが、取扱商品の幅とクレカ積立の還元を比較して決めました。月5,000円スタートだった積立は、現在は月10万円以上になっています。

半年後、高配当株に興味が出てきたとき、楽天証券をNISA以外の用途にも活用しようと考え、特定口座を楽天証券で開設。以来、SBIでNISA積立・楽天で高配当株という使い分けが定着しました。

ちなみに口座を2つ開いたとき、配偶者は「また何か始まったな」という顔で静観していました。でも積立が月10万円になった今、家計会議で数字を見せると「続けてよかったね」と言ってくれます。数字は言葉より説得力があります。

正直比較してみた

| 楽天証券 | SBI証券 | |

|---|---|---|

| クレカ積立ポイント還元 | 楽天カード 0.5〜1% | 三井住友カード 0.5〜5% |

| 連携ネット銀行 | 楽天銀行(マネーブリッジ) | 住信SBIネット銀行(SBIハイブリッド預金) |

| 取り扱い投信本数 | 約2,600本 | 約2,700本 |

| アプリの使いやすさ | 直感的で初心者向け | 情報量多め・慣れが必要 |

| 我が家のリアルな使い分け | ✅ 特定口座で高配当株 | ✅ NISA積立で満額運用 |

⚠️ 【重要】そのまま公式ページを開くと損をします 以下のリンクから直接公式サイトに飛んで申し込むことも可能ですが、数千円〜数万円分のポイントをドロップする形になり、非常にもったいないです。一番おトクに口座を開くための「ポイントサイト経由の手順」を記事の後半で必ず確認してから進めてください。

あなたはどっち派? 3分チェックシート

比較表を見てもまだ迷っている方に、一番重視したい点から選ぶチェックシートをご用意しました。

当てはまるものにチェックを入れてください

- □ 楽天市場・楽天カードをすでに使っている → 楽天証券が馴染みやすい

- □ NISAでインデックス投信をコツコツ積み立てたい → SBI証券

- □ 将来的に個別株・高配当株にも挑戦したい → 楽天証券

- □ 外国株・米国ETFの銘柄数が多い方がいい → SBI証券

- □ どちらか迷いすぎて開設が進まない → 楽天証券からスタートが無難

デメリットも正直に

楽天証券のデメリット 楽天経済圏(楽天市場・楽天銀行)をあまり使わない場合、ポイントの恩恵が薄い。また、クレカ積立は楽天カード+楽天キャッシュを合わせて月10万円が上限です。

SBI証券のデメリット 画面が情報量多めで、最初は迷子になりやすい。私も口座を開設して、どこで何ができるか把握するまでに1週間ほどかかりました。慣れれば問題なし、というか慣れるまでが少し大変。

ポイ活サイト経由で口座開設するのが「最もおトクな順番」

一度上がった会員ランクが永久に下がらない独自の仕組みが特徴。定期的なポイントアップイベントも多く、しっかりポイ活しながら投資額を増やしたい方に向いています。

どちらも登録は無料・5分程度です。まずポイントサイトに登録してから、楽天やSBIの口座開設に進むのが賢い順番です。

NISA積立を始めてから何が変わる? 現実タイムライン

「どのくらいで効果が出るのか」という不安に、正直にお答えします。

| 時期 | 家計の中で起きていること | 目安の変化 |

|---|---|---|

| 開始〜1ヶ月 | 口座・積立設定の完了。習慣のタネを植える時期 | 資産の変化はほぼなし |

| 3ヶ月 | 積立習慣が定着。固定費削減との合わせ技で家計に余白が生まれ始める | 積立額×3ヶ月分の資産(相場変動あり) |

| 6ヶ月 | 運用額が目に見える数字になり、継続のモチベーションが生まれる | 数万円規模の資産形成(実感が出始める) |

| 1年後 | 複利の恩恵が数字に現れ始める。「続けてよかった」と感じる瞬間 | 固定費削減+運用で年数十万円の差へ |

📌 最初の1〜3ヶ月は「変化なし」が正常です。あの頃の自分に声をかけるとすれば「焦らなくていい。続けることだけ考えて」と伝えたい。

深掘りコラム:楽天証券で積立を始めるならカードはどれがいい?

「楽天証券で積立を始めることは決めたけれど、引き落としに使う楽天カードはどれがいいの?」と迷う方も多いはずです(我が家の場合、楽天証券は高配当株の特定口座用ですが、カード選びの考え方はNISA用途でも共通です)。

結論から言うと、40代後半の落ち着いた日常の家計管理においては、最初の1枚は通常の「楽天カード(年会費無料)」で十分です。

ゴールドカードやプレミアムカードにすると、クレカ積立時のポイント還元率は上がりますが、それ以上に「元を取らなきゃ」という毎月の支払いのプレッシャーが生まれてしまいます。まずは年会費無料のカードで月5,000円、1万円と小さく投資の習慣をスタートさせ、家計の余白に合わせて積立額を増やしていくのが、私たちの世代に一番馴染む「失敗しない資産形成」のペースです。

📊 新NISA口座の開設手順はこちら

我が家が完全にゼロから証券口座を開き、最初の積立設定を完了するまでの全手順を記録した記事はこちらです。

まとめ:迷ったらまず1つ始める

断言します——「どっちがいいか」を考え続けて1年後も口座を開いていないより、ポイ活サイトを経由してでも今すぐ最初の一歩を踏み出すほうが100倍価値があります。

完璧でなくて大丈夫です。月100円からでもいい。楽天でもSBIでもどちらでもいい。最初の一歩を踏み出した人と、「いつか始めよう」と先延ばしにした人とでは、5年後に見える家計の景色がまったく違います。

なお、積立するお金を毎月捻出するために、固定費の削減を同時に進めると家計大改造のスピードが加速します。特に通信費の見直しは、毎月自動的に数千円が浮き続ける最短ルートです。

📍 証券会社が決まったら、次のステップへ

証券口座の開設は、家計大改造の「ステップ3」にあたります。年間95万円の固定費削減で積立の軍資金を作り、NISAで育てる——その全体ロードマップをまとめた特化ページへ、ぜひお進みください。

よくある質問

Q. 楽天証券とSBI証券、結局どっちを選べばいいですか?

A. NISAでインデックス投信をコツコツ積み立てたいならSBI証券、楽天市場や楽天カードをすでに使っていて馴染みやすさを重視するなら楽天証券が始めやすいです。迷って開設が進まないくらいなら、まず楽天証券から始めるのも一つの手です。

Q. 両方の口座を持つメリットはありますか?

A. あります。私はNISA積立をSBI証券、特定口座での高配当株を楽天証券と使い分けています。用途によって強みが違うので、慣れてきたら2つ持つのも選択肢です。

Q. クレカ積立のポイント還元率はどちらが高いですか?

A. カードのグレードによって変わりますが、三井住友カード×SBI証券は最大5%、楽天カード×楽天証券は0.5〜1%が目安です。ただし高還元率のカードは年会費がかかる場合があるため、まずは年会費無料のカードで始めるのが無難です。

Q. 口座開設は難しくないですか?

A. どちらも公式サイトから5分程度で申し込みが完了します。ポイントサイト経由で申し込むと、通常の申し込みより多くのポイントを受け取れる場合があります。

Q. NISA積立を始めてすぐに効果は出ますか?

A. 最初の1〜3ヶ月は資産の変化をほとんど感じません。3ヶ月〜半年ほど続けると運用額が目に見える数字になり、1年後には複利の恩恵を実感できるようになってきます。焦らず続けることが大切です。

あわせて読みたい

📊 ランキング参加中 | クリックが更新の励みになります!